大手消費者金融のプロミスは、無利息期間や瞬フリなどの便利なサービスが魅力の1つです。

「審査に落ちてしまったけれど、どうしてもプロミスを利用したい」「以前にプロミスを解約したけれど、また融資を受けたい」という方も多いでしょう。

では一度審査に落ちた方や、解約をした方は再度プロミスを利用することはできるのでしょうか。

結論から言うと可能です。

しかし、審査に落ちた方はもちろん、解約をした方も審査をもう一度受ける必要があります。

このページでは、プロミスの再審査や再契約のポイント、注意点などを解説していきます。

- 最大30日間の無利息期間サービスあり!

- 来店不要!Web完結で融資を受けられる!

- 面倒な書類提出の必要なし!

- 実質年率

- 4.5%~17.8%

- 限度額

- 1~500万円

- 審査時間

- 最短3分

- 融資時間

- 即日

プロミスの再審査を申込む前に確認するべきこと

プロミスの再審査を申込む前に確認するべきこととしては、以下などが挙げられます。

- プロミスを解約したかどうか

- プロミス以外を利用できないか

- 前回のプロミスの申込から半年経っているか

詳しくは次から見ていきましょう。

プロミスを解約したかどうか

まず、解約をした方は、本当に解約をしたか確認をするべきです。

仮に解約をしていなければ、再審査を受ける必要はありません。

解約の有無を確認する方法は以下の通りです。

- 会員ページにログインできないか試す

- プロミスコール(0120-24-0365)に電話をかける

まずは、会員ページにログインできないか試しましょう。

そこで、正しいWeb-IDとパスワードを入力してもログインできない場合は解約されている可能性が高いです。

しかし、利用していたWeb-IDとパスワードを忘れている方も多いでしょう。

そういった方はプロミスコールに電話をかけましょう。

名前や電話番号などから、利用状況を確認してくれます。

プロミス以外を利用できないか

一度プロミスの審査に落ちた方は、プロミス以外からの借り入れを検討しましょう。

一度審査に落ちた方が再審査を申し込むと、前回の内容も参考にされるため審査に時間がかかります。

そのため、プロミスの審査に落ちた方は、他社へ新規借入を申し込んだ方が早く融資を受けられます。

その際は、バンクイックなどの中小規模の消費者金融へ申し込むと良いでしょう。

中小の消費者金融であれば、プロミスなどの大手消費者金融よりも柔軟な審査を期待できるためです。

前回のプロミスの申込から半年経っているか

カードローンの申込み履歴は信用情報に半年間記録されます。

そのため短期間に立て続けに審査を申込むと「非常にお金に困っている」と判断され、審査に通りづらくなるのです。

審査に落ちて再度プロミスに申込む際は、最低でも半年間は期間を空けましょう!

プロミスの再審査で見られるポイント

プロミスの再審査で見られるポイントとしては、以下などが挙げられます。

- 前回のプロミスの利用状況に問題はないか

- プロミスの融資条件に当てはまるか

- 雇用形態が安定しているか

- 勤続年数が1年以上か

- 金融事故を起こしていないか

- プロミス以外の借入が多くないか

詳しくは次から見ていきましょう。

前回のプロミスの利用状況に問題はないか

まず、プロミスを解約して再審査を受ける方は、前回の利用状況がチェックされます。

そのため、過去の利用の際に、以下に挙げられることをしていると審査に不利に働きます。

- 返済がいつもギリギリだった

- 返済期日に間に合わず、数日程度滞納をした

- 過払い金請求をした

以上に挙げられることをした覚えがある場合は、プロミスではなく他社へ申し込むと良いでしょう。

そういった方は、キャッシングエニーなどの中小消費者金融へ申し込むことをおすすめします。

プロミスの融資条件に当てはまるか

プロミスの再審査に通るためには、以下の融資条件をクリアしている必要があります。

なお一般的に安定した収入があると判断されるためには、少なくとも以下の条件を全て満たしている必要があります。

- 月収8万円以上

- 月々の収入に大きなバラつきがない

- 今後も収入が得られる見込みがある

- 連続して3ヶ月以上収入を得ている

プロミスの再審査を申込む前に、自身が融資条件をクリアしているかどうか確認しておきましょう!

雇用形態が安定しているか

雇用形態も審査基準の一つです。

以下に雇用形態毎の審査の通りやすさをまとめました。

| 審査で評価される雇用形態 | |

|---|---|

| 1 | 公務員 |

| 2 | 大企業の正社員 |

| 3 | 中小企業の正社員 |

| 4 | 大企業・中小企業のパートやアルバイト |

| 5 | 個人事業主 |

重要なのは、直近の収入額ではなく収入の安定性です。

つまり、直前の収入が高いだけで浮き沈みの激しい人よりも、安定して一定以上の収入がある人のほうが、審査では評価されやすい可能性があります。

勤続年数が1年以上か

勤続年数も審査基準の一つです。

明確な基準は存在しませんが、勤務を始めてから1~3ヶ月程度であると、審査に不利に働きます。

半年以上の勤続年数があると、審査に大きな影響はないと言えます。

3年以上の勤続年数がある場合は、プラスに評価される可能性が高いでしょう。

しかし、勤務を始めたばかり=必ず審査に通らないという訳ではありません。

勤続年数に関しては、一つの基準程度に把握しておきましょう。

金融事故を起こしていないか

プロミスの再審査では返済能力を確認するために、申込者の信用情報がチェックされます。

そのため、過去に以下などの金融事故を起こしている場合、プロミスの再審査に通るのは難しいでしょう。

- クレジットカードの支払い延滞

- カードローンの返済の遅れ

- カードの強制解約

- 携帯電話料金の滞納

- 保証会社経由の家賃滞納

- 保証会社などの代位弁済

- 奨学金の返済滞納

- 連帯保証人の返済滞納

- 任意整理などの債務整理

ただし信用情報には保存期間が設定されているため、金融事故の解消から一定期間が経過していれば、事故情報は消えています。

金融事故に心当たりのある場合は、プロミスの再審査を申込む前に自身の信用情報を確認することをおすすめします。

信用情報の具体的な確認方法については、このページの「信用情報を確認する」を参考にしましょう!

プロミス以外の借入が多くないか

プロミスの再審査では、返済能力の確認のために他社カードローンの利用状況がチェックされます。

基本的に他社借入が多ければ多いほど審査に通りづらくなり以下に当てはまる場合、プロミスの再審査に通るのは難しいでしょう。

- プロミス以外の借入件数が3件を超えている

- プロミス以外で年収の3分の1を借りている

理由など詳しくは次から見ていきましょう。

プロミス以外の借入件数が3件を超えている

他社カードローンの借入件数が多いと以下などの理由で、プロミスの再審査に通りづらくなります。

- 今後債務整理をする可能性が高いと判断される

- ローンの管理能力が低いと判断される

- プロミスへの返済額が少なくなる

特に他社カードローンの借入件数が3件を超えると、再審査に通るのは難しいです。

プロミスの再審査を申込む前に、他社カードローンの借入件数を確認しておきましょう!

プロミス以外で年収の3分の1を借りている

プロミスのカードローンは総量規制(年収の3分の1以上の融資を禁止する法律)の対象に入るため、既にプロミス以外から年収の3分の1を借りている場合、融資を受けることができず、再審査に落ちてしまいます。

すでに他社カードローンを利用している場合は、利用しているカードローンの借入残高の合計と年収を計算してから、プロミスの再審査を申込みましょう!

プロミスの再審査を受ける際の注意点

プロミスの再審査を受ける際の注意点としては、以下などが挙げられます。

- 前回と審査基準は変わらない

- プロミスの無利息期間サービスは使えない

詳しくは次から見ていきましょう。

前回と審査基準は変わらない

まず、審査の基準が下がることはないと覚えておきましょう。

「一度審査に落ちたのだから、今回は融通を利かせてくれるだろう」「前に利用をしていた者を審査で落とさないだろう」ということは一切ありません。

むしろ、再審査は過去の申し込みや利用を見られる分、審査が厳しくなる可能性があります。

再審査だからと言って気を抜かず、しっかり審査に通るための準備をすることが重要です。

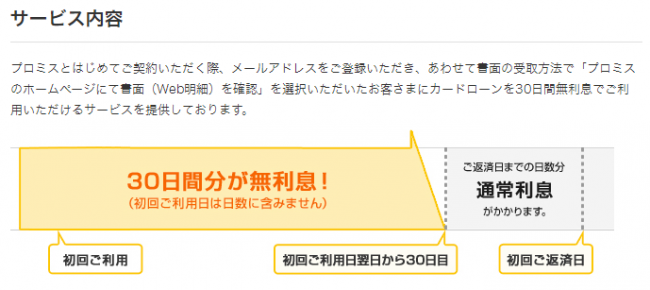

プロミスの無利息期間サービスは使えない

また、再審査に通り、再契約をしたとしても無利息サービスは利用することはできません。

無利息サービスは新規契約者限定のサービスだからです。

無利息サービスを利用したい場合は、他社へ申し込む必要があります。

プロミスの再審査落ちを防ぐ方法

プロミスの再審査落ちを防ぐ方法としては、以下などが挙げられます。

- 信用情報を確認する

- 在籍確認対策をする

- 借入希望額を抑える

詳しくは次から見ていきましょう。

信用情報を確認する

日本では以下の機関が信用情報を保管しており、照会を依頼することで確認できます。

- CIC(指定信用情報機関)

- JICC(日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

なおプロミスはCICとJICCの信用情報を元に再審査を実施しているため、可能であれば両機関の信用情報を確認すると良いでしょう。

両機関の信用情報の照会方法は以下の通りです。

CICの信用情報の照会方法

CICの信用情報の照会方法は以下の通りです。

- ①CICにクレジット契約で利用した電話番号から電話を掛ける

- ②受付番号を控える

- ③クレジットカードで照会費用(1件につき1000円)を払う

- ④受付番号を入力

- ⑤WEBで信用情報を確認する

上記の通りCICの信用情報を確認するためには、クレジット契約に使用した電話番号が必要です。

そのため契約時から電話番号が変わっている場合は、郵送や窓口から照会を依頼しましょう。

なお、①〜⑤までの手続きは全て1時間以内におこなう必要があります。

なるべく時間のある時に照会手続きをおこないましょう!

JICCの信用情報の照会方法

JICCの信用情報の照会方法は以下の通りです。

- ①「スマートフォン開示受付サービス」のアプリをダウンロード

- ②アプリからメールを送信

- ③パスワードを入力

- ④氏名・生年月日・住所・電話番号を入力

- ⑤本人確認書類を送信

- ⑥開示手数料の支払い

- ⑦郵送される照会結果の確認

なお上記の通りJICCの場合は信用情報の照会をインターネットで申込むと、照会結果の到着を待つ必要があります。

早くJICCの信用情報を確認したい場合は、JICCの窓口で直接申請しましょう。

在籍確認対策をする

プロミスの再審査でも在籍確認が実施されます。

そのためプロミスの再審査に通りたい場合は、以下などの在籍確認対策は必須です。

- プロミスに相談する

- 職場の人間に電話対応を頼む

詳しくは次から見ていきましょう。

プロミスに相談する

まずはプロミスに電話を掛けて在籍確認についての相談をしましょう。

場合によっては以下などの特別対応が受けられます。

- 在籍確認を実施する前に申込者に連絡する

- 申込者が指定した時間帯に在籍確認を実施する

- 在籍確認の電話を書類提出で代替する

③の対応を受けるためには相当の理由が必要ですが、①や②の対応に関しては希望すれば受けられる可能性が高いです。

また在籍確認について相談をする際には、審査担当者(在籍確認の電話を掛けてくる人)の名前を聞いておきましょう。

在籍確認の電話を掛けてくる人の名前を把握していると、職場の人間に電話対応を頼みやすくなります。

職場の人間に電話対応を頼む

在籍確認の相談が完了次第、職場の人間に電話対応を頼みましょう。

その際は以下のように頼むと、カードローンの利用が職場の人間にバレません。

在籍確認対策をしっかりと整えて、プロミスの再審査に通りましょう!

借入希望額を抑える

プロミスの再審査に通りたい場合は、借入希望額を抑えるのも効果的です。

なぜならカードローン会社にとって高額の融資をおこなうことは、貸し倒れの際の損失額を上げることに他ならず、借入希望額を高く設定している申込者は厳しく審査されるためです。

一方借入希望額を10〜30万円程度に低く設定している場合は、多少属性や返済能力に問題があったとしても再審査に通る可能性が高いです。

プロミスの再審査はなるべく借入希望額を抑えて申込みましょう!

プロミスの再審査と一緒に他社借入を検討しよう!

このページはプロミスの再審査について解説してきました。

プロミスは再審査を申込むことは可能ですが、前回の利用状況がチェックされる分審査に時間が掛かります。

急いでいる場合は他のカードローンの利用も検討しましょう!