イオン銀行カードローンに申し込みをしても、残念ながら融資を受けられないことがあります。

普通の金融機関において、カードローンを始めとした融資事業の場合、必ず審査が行われます。その審査に通過出来た方のみが、融資を受けることが出来るのです。

その為、事前準備をすることなくまた審査対策をすることなく申し込みをすれば、申込者のスペックによっては審査に通過することが出来ずに融資を受けられないこともあるのです。

そこで、今回はどうして審査に落ちてしまったのか?その原因を探るとともに、審査に落ちてしまった場合の対処法についてご紹介していきます。

イオン銀行カードローンの審査期間はどれくらい?早く審査を終わらせる方法は?

イオン銀行カードローンの審査に落ちるってヤバいの?

イオン銀行は大手銀行に比べてその設定されている上限金利が低く、多くのたかが利用しやすくなっています。

ですが、大手銀行ほどには実は条件が厳しくなく、また審査もそれほど厳しくありません。

その理由の1つに保証会社の存在があります。

銀行のカードローンなど、少額ローンの場合には担保や保証人を準備する必要がありません。その代わりに、保証会社と呼ばれる会社が保証してくれるのです。

多くの銀行ではこの保証会社を1社しか準備していません。ですが、イオン銀行ではイオンクレジットとオリックス・クレジットが保証会社として準備されていますので、どちらかが保証をしないと判断しても、もう1社で保証できると判断することもあるのです。

その為、大手銀行に比べると審査もそれほど厳しくはないのですが、それでも審査落ちをするとすれば何かしら原因があるのです。

銀行カードローンは審査が厳しめ

イオン銀行カードローンの審査は、大手銀行に比べて厳しくはないとはいえ、そこは銀行ですので地方銀行などと同程度の厳しさはあります。

銀行カードローンの審査が厳しくなった背景には、多くの学生や年金所得者のカードローン破産が相次いだことが挙げられます。

また、反社会勢力の資金源として利用されていたという問題もあり、銀行カードローンの審査を厳しくするように法改正されたのです。

その法改正により、これまで学生にも融資をしていた多くの銀行で学生への融資を行わなくなったり、年金受給者への融資を行わなくなったりと、年齢による制限を厳しくするようになりました。

その他、反社会勢力を排除する意味もあり、警視庁のデータベースへの照会作業も義務付けられました。

更に、本来なら銀行には関係のない貸金業法に定められている総量規制を自主的に導入して年収の1/3以上の貸し付けを行わない様にしているのです。

また、多くの銀行では外聞を気にします。特に大手銀行などの場合には銀行の信用問題にかかわるような不祥事を嫌います。

その為、2018年に起こったスルガ銀行の不正融資事件の様な不祥事が起こることを恐れ、これまで以上に審査が厳しくなっているという背景も実はあるのです。

対策をすれば再申込をして通る可能性が十分ある

イオン銀行カードローンの審査に一度落ちたとしても、その原因を知り対策をとってからもう一度申し込みをすれば、今度は審査に通る可能性もあります。

イオン銀行カードローンでは、一度審査に落ちたことがあっても、再度申し込むことが出来るのです。

ですが、前回申し込みをした時に審査落ちをした理由が判らなければ、対策を取ることが出来ずに再び審査落ちする可能性もあります。

その為、審査落ちの理由を自分なりに考えて対策をとる必要もあるのです。

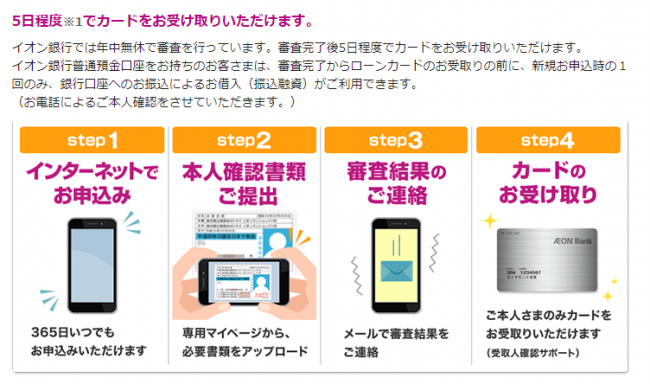

イオン銀行カードローンの審査の流れ

イオン銀行カードローンの審査の流れは以下の通りです。

- 申込み

- 書類提出

- 在籍確認

- 審査結果の受取

詳しくは次から見ていきましょう。

①申込み

イオン銀行カードローンは以下の方法で審査を申し込むことができます。

- Web

- 電話

- 店頭窓口

Webは24時間365日スピーディーに審査が申し込めますが、店頭窓口は審査担当者に直接返済能力をアピールできるため、審査に通りやすいというメリットがあります。

自身のニーズに合った方法でカードローン審査を申し込みましょう!

②書類提出

カードローンの審査申し込みが完了次第、書類を提出しましょう。

イオン銀行カードローンの審査では本人確認書類と収入証明書を1点ずつ提出する必要があります。

本人確認書類として利用できるものとしては、以下などが挙げられます。

- 運転免許証

- 個人番号(マイナンバー)カード

- パスポート(公印、写真並びに所持人記入欄のページ)

収入証明書として利用できるものとしては、以下などが挙げられます。

- 源泉徴収票(前年度)

- 直近3カ月以内に発行された給与明細2カ月分

- 住民税の課税決定通知書

なお収入証明書は審査結果によっては不要になりますが、自主的に提出すると返済能力をアピールできるため、審査に通りやすくなります。

準備ができる方は本人確認書類と併せて収入証明書も提出しましょう!

③在籍確認

イオン銀行カードローンの審査では原則在籍確認が実施されます。

在籍確認とは申し込み者が申告した通りの職場に勤めているか確認する審査のことで、イオン銀行の場合は審査担当者が申し込み者の職場に直接電話を掛けることでおこなわれます。

以下に在籍確認が完了するケースをまとめました。

- 申し込み者本人が電話に出た

- 職場の人間が「○○(申し込み者)は外出している」など会社に籍を置いている前提の受答えをした

一方、以下などの場合は在籍確認が完了した扱いになりません。

- 誰も電話に出なかった

- 職場の人間がプライバシー保護を理由に取次ぎを断った

- 部署が違ったため取次ぎができなかった

在籍確認がクリアできるか不安な場合は、次から紹介する在籍確認を確実にクリアするコツを参考にしましょう。

在籍確認を確実にクリアするコツ

在籍確認を確実にクリアするコツとしては、以下などが挙げられます。

- 在籍確認の電話を取るように職場の人間に頼む

- 在籍確認についてイオン銀行に相談をする

確実に在籍確認をクリアするためには職場の人間に話を通しておくことが効果的です。

「職場の人間にカードローンの利用を話したくない」という方は以下のように頼むことをおすすめします。

「◇◇(審査担当者)から電話が掛かってきたら、クレジットカードの件だから自分に回すか『後で本人から折り返す』って伝えて欲しい」

クレジットカードの件だと言えば、会社へ個人名で電話が掛かってきても不自然ではありません。

また在籍確認について相談の電話を掛けることもおすすめです。

場合によっては在籍確認を書類提出で代替する・在籍確認の電話を掛ける時間帯を指定するなどができるためです。

その際に審査担当者(在籍確認の電話を掛ける人)の名前を聞いておくと良いでしょう。

在籍確認を確実にクリアしてイオン銀行カードローンの審査に通りましょう!

④審査結果の受取

在籍確認が完了次第、イオン銀行では本審査が実施されます。

イオン銀行の場合審査に通っていれば、メールか電話で通知されますが、審査に落ちた場合はハガキが届きます。

ハガキは一目見ただけでは、カードローンの件であると分からないように配慮されてますが、中を開けられた場合は申し込んだことがバレてしまいます。

審査結果の通知が届かない場合は警戒しておくと良いでしょう。

イオン銀行の審査時間は最短1営業日

イオン銀行では即日お金を借りることはできません。

なぜなら2018年から銀行系カードローンは申し込み者を警察庁のデータベースで、暴力団組織と関係がないかチェックするようになったからです。

データベースの照合には早くとも1営業日はかかり、場合によっては数週間待たされることもあります。

即日お金を借りたい場合は以下の方法で借入をすると良いでしょう。

- 消費者金融の利用

- クレジットカードのキャッシング

- 質屋の利用

消費者金融については次から詳しく見ていきましょう。

消費者金融なら即日融資が可能!

消費者金融系カードローンであれば、最短30分で融資を受けることができます。

消費者金融系カードローンの特徴としては以下などが挙げられます。

- 無利息期間サービスがある

- 女性専用ダイヤルを設置している機関が多い

- 申込方法や返済方法が多い

- 銀行よりも審査に通りやすい

ただし消費者金融系カードローンの金利は18.0%程度と、銀行と比べ高く設定されています。

自身のニーズを考えた上で申し込む金融機関を選びましょう!

イオン銀行の審査に落ちる理由とは?

それでは、イオン銀行カードローンの審査に落ちる理由にはどのようなものがあるのかを考えてみましょう。

最も多いのは年収不足により落ちるケース

審査落ち原因の一番の理由は所得額です。

パートやアルバイトなどの低所得者でも申し込むことは出来ます。ですが、お金を借りたら返さなければなりません。

毎月の返済額を考えると、所得額が低すぎるというのは問題となり、残念ながら審査落ちの原因となるのです。

重要なのは収入と返済額のバランス

毎月の返済額は借入金額に応じて決まっています。借入額が増えれば増えるほど返済額も増額します。

つまり、収入額が低い方の場合、その毎月の返済が苦しくなり、返済が遅延したり滞納したり、最終的には債務整理などを行ったりと、銀行側にとってデメリットとなる可能性があり、審査に落ちてしまうのです。

信用情報にキズが付いている

信用情報に傷がついていても審査に落ちてしまいます。

まず、信用情報とは何にかと言いますと、カードローン申込者の、他者のクレジットカードやカードローン、自動車などの分割払い、スマホなどの毎月の利用料など、多くの借入金契約と返済状況のことです。

例えば、スマホですが、本体価格は10万円近くと高額で、多くの方は一括払いを行うことが出来ません。

その為、毎月の利用料と一緒に本体価格を分割で支払っています。この分割で支払っている状況は、一種の借金ですので信用情報に記録されるのです。

この他クレジットカードなどの契約なども記録されていますし、他者のカードローンに申し込みをしたという情報も記録されるのです。

では、信用情報の傷とはどのようなものかというと、毎月の返済の遅延・延滞などの金融事故と言われる情報のことです。

これらの金融事故情報は一定期間信用情報に記録されます。この情報によって返済能力を判断していますので、信用情報に傷がある方の場合には審査に落ちることになるのです。

金融事故の種類によって回復にかかる時間が変わる

金融事故には、遅延・延滞のほか、債務整理などもあります。これらの情報は、その内容によって記録される期間が決まっています。

例えば、延滞情報については当然延滞している期間はその情報が記録されています。その延滞が解消された後は延滞が発生した日から1年間はその事実が消えることはありません。

その他、債務整理や債権回収、強制解約、破産の申し立てなどの情報については、5年間はその情報が消えることはありません。

つまり、カードローンやクレジットカードなどを使いすぎて返済が出来なくなってくると、その情報が記録され自己破産をすれば5年間はクレジットカードを作ることも出来ませんし、カードローン契約も出来ません。

これらの情報が消えるまでは、何度カードローンを申し込んでも審査に落ちてしまいます。

収入が安定していない

毎月定額を返済することを考えると、収入が安定しているかどうかも審査基準となります。

パート・アルバイト、派遣社員など時間給や日給で仕事をしている方の場合、毎月の収入にばらつきが出ます。

正社員の様に基本給が定まっているわけではありませんので、休日が多い月は収入が減り、休日がない月やシフトを増やすことが出来た月は収入が増えます。

この様に、毎月の収入が安定していない方の場合、返済できない月もあると判断され、審査に落ちる可能性が高くなるのです。

勤続年数は1年以上あるのが望ましい

固定給で働いている正社員であっても、勤続年数が1年未満の場合には審査に落ちる可能性があります。

その理由の1つとして、試用期間があります。

特に中途採用で雇用された方の場合、試用期間が1か月~3か月ほどあり、その試用期間が終わった後本採用になるかどうかが判りません。

一般的に試用期間が1年以上になることはありませんので、雇用期間が1年未満という方は審査に落ちてしまう可能性があるのです。

パート・アルバイトや派遣よりも正社員が高評価

とはいえ、パートやアルバイトなどの非正規雇用よりも正社員の方が評価は高くなります。

現在の雇用形態が非正規という方は、その雇用形態を正社員に変えてから再度申し込みをすると、審査に通る可能性が高くなります。

他社借入が多い

先ほど少しご説明した信用情報には、他社のカードローンやクレジットカードの契約情報が全て記録されています。

完済していれば5年以内にその情報は消滅します。

ですが、完済していない場合にはどのカードローンに幾らの借入金があるのかが全て記録されているのです。

他社借入件数は多くても3件に留めておく

多くの会社から借り入れがある場合、多重債務者として銀行では敬遠されてしまいます。

複数の消費者金融で借り入れがある方の多くは、自転車操業的に返済を行います。

例えば、A社で借り入れをして返済が難しくなった場合、B社で借り入れをして返済をします。

その後、A社とB社への返済を行うこととなり、更に返済が苦しくなってC社で借りるということを繰り返します。

この様な多重債務者の方の場合、借りることに対して抵抗がなく、返済に対しての責任感も低いことが多いため、多くの銀行で嫌われるのです。

借入総額は年収の3分の1以下に抑える

法的には銀行カードローンの場合、借入総額を年収の1/3とする総量規制は関係ありませんが、現在では多くの銀行で自主的に取り入れておりますので、多重債務者の方の場合にはこの総量規定も適用されて審査落ちする可能性が高くなるのです。

他社で既に借入額があるという方の場合、クレジットの利用残高も含めて年収の1/3以下にしておくことで、審査に通り易くなります。

但し、年収の1/3以下としたとしても、その借入残高と1/3の金額との差額が、借入希望額未満の場合には、審査に通る可能性が低くなります。

その点も十分に注意をして、出来るだけ返済をしておきましょう。

申込情報の嘘がバレた

申し込みはネットで行われますので、入力ミス・誤変換などで誤った情報を登録することがあります。

もし、その誤入力などに気づいた場合には、即座にカードローン専用のフリーダイヤルに電話をして、申し込みを白紙に戻しましょう。

申し込みを中止にすることが出来たら改めて正しい情報で申し込みをします。

この誤入力などに気が付かずにそのままにしておくと、問題視されることもあります。

例えば、住所や氏名、企業名など漢字の間違いについては、誤変換やタッチミスによる誤入力と判断してもらえる可能性があります。

ですが、他社への借入や収入額など、誤入力が難しい内容について誤った情報で申し込みをした場合、意図的に誤った情報を登録したと疑われる可能性もあります。

故意と判断されたら二度とローン審査に通らないかも…

この誤入力などを故意によるものだと判断された場合、嘘による申告としてカードローン審査に通過することが出来ません。

それどころか、今後暫くはどの金融機関のカードローンに申し込みをしても、審査に通過しない可能性もあるのです。

これら申し込みをしたという事実は、契約をしていなくても信用情報機関に記録されます。

故意に誤った情報で申し込みをしたという事実も記録として残りますので、この記録が消える半年間はカードローン審査に落ちる可能性が高くなるのです。

同時に3件以上のカードローンに申込んだ

イオン銀行カードローンの審査では信用情報がチェックされることは説明した通りです。

なお信用情報にはカードローンの申し込み履歴も記録されているため、イオン銀行カードローンの審査担当者は申し込み者が現在何件のカードローンを申込んでいるか確認することができます。

その際3件以上のカードローンの申し込み履歴があると「手当たり次第にカードローンを申込んでいる」と判断され審査に落ちる原因になります。

イオン銀行と同時に申し込むカードローンは1件までに絞りましょう!

学生はイオン銀行カードローンの審査に通らない

学生はイオン銀行カードローンを利用することができません。

よくあるご質問

【イオン銀行カードローン】学生ですが申し込めますか?

誠に申し訳ございませんが、学生の方はお申込みいただけません。

(イオン銀行ホームページより引用)

しかし収入の安定性・信用情報・他社借入さえクリアすれば学生であっても大抵のカードローンは利用できます。

学生の方は自身の属性を確認した上で、他のカードローンを申し込むか学生ローンを利用すると良いでしょう。

専業主婦(夫)でもイオン銀行カードローンの審査に通る!

年収が不足している場合イオン銀行カードローンの審査に落ちやすいことは説明した通りです。

そのため、本人に収入のない専業主婦(夫)は一見イオン銀行カードローンを利用できないように思えます。

しかしイオン銀行カードローンは配偶者貸付制度を実施しているため、パートナーに安定した収入がある場合は専業主婦(夫)でもお金を借りることは可能です。

なお、配偶者貸付制度を利用した際の利用限度額は10~30万円程度に設定されるケースが多いため、融資を受ける際は注意しましょう。

イオン銀行カードローンの審査に落ちた・通った人の体験談

イオン銀行カードローンの審査に落ちた・通った人の体験談を紹介します。

フリーターで40万円の借入に失敗

| 年齢 | 32歳 |

|---|---|

| 職業 | フリーター |

| 借入額 | 40万円 |

| 他社借入 | 100万円 |

| 用途 | 借り換え |

イオン銀行カードローンは審査に通りやすいと聞いて申し込みました。

だからハガキで審査に落ちたことを知った時はショックでしたね。

他社の借入が多かったの原因だと思います。

主婦でも20万円を借りられた!

| 年齢 | 47歳 |

|---|---|

| 職業 | 主婦 |

| 借入額 | 20万円 |

| 他社借入 | なし |

| 用途 | 家電購入費用 |

子供が独立するお祝いの家電を買うためにイオン銀行カードローンを申し込みました。

私自身はパートタイマーで収入もそう多くはないのですが、結果20万円の融資を受けることができました。

3営業日ぐらいで審査結果の通知が来ましたね。

色々とお得なサービスが多いので、今後もイオン銀行を使おうと思います!

イオン銀行住宅ローンの審査難易度は普通

イオン銀行の住宅ローンの審査難易度は高くはありませんが、低い訳ではありません。

収入が不安定・信用情報に傷がある場合はなどは審査に通るのは難しいでしょう。

しっかりと対策を立ててイオン銀行の住宅ローンへ申し込みましょう!

イオン銀行カードローンの審査に落ちた後すべきこと

では、イオン銀行カードローンに落ちてしまったら、どうすればいいのでしょうか?

もう一度イオン銀行カードローンに申し込むという方法もありますが、どうして審査落ちをしてしまったのかを理解し、その原因を取り除いておかなければ、何度申し込みをしても審査落ちしてしまいます。

まずは審査に落ちた理由をじっくり考える

そこで、もしカードローンの審査に落ちてしまったら、どうして審査に落ちてしまったのか、その原因を探ることです。

例えば、他社への借入が多いという方は、少しでも返済をして借入額を減らしたり、1社でも多くの借入を完済したりと、借金を減らすことを考えましょう。

非正規雇用の方の場合には、正社員になるということも審査落ち回避の方法です。

どうして審査に落ちてしまったのかによって、次回申し込みまでにすべき対策に違いがありますので、その原因を推測するということが重要です。

因みに、審査に落ちてしまった場合、イオン銀行にその理由を問い合わせても答えてもらえません。

希望限度額を下げるだけで解決するケースも多い

借入限度額は、収入に応じて変わることがあります。また、他社への借入額の合計によっても変わってきます。

総量規制のことを知らずに、最初から高額の融資を希望していたとすると、審査に落ちる可能性が高くなります。

再度申し込みをする時に、出来るだけ希望額を下げるだけで審査に通る可能性があります。

再申込まで最低でも1ヵ月は期間を空ける

信用情報には、カードローンに申し込みをしたという情報も記録されます。

この情報は、概ね1か月で消滅しますが、1か月間はどの金融機関のどの商品に申し込みをして、契約できたかどうかといった情報が残っています。

多くの金融機関では、多重債務者への融資を嫌います。複数の金融機関に対して短期間に申し込みをしている方の場合、多重債務者である可能性が高く、更に返済に困っている可能性もあり、兎にも角にもお金が借りられるところがないかと、複数の金融機関に同時期に申し込みをしています。

断られると直ぐに別の金融機関に申し込みをしています。

この様に複数の金融機関に短期間に申し込みをする方は、残念ながら審査に通る可能性がかなり低くなります。

もし、イオン銀行カードローンの審査に落ちてしまったら、最低でも1か月は次の金融機関に申し込みをするのを待ってください。

審査の甘い中小サラ金へ再申込をする

銀行系カードローンは審査が厳しく、申込者のスペックや借入残高によっては審査に通ることがありません。大手消費者金融の場合でも同じです。

テレビCMで名前の知られている消費者金融の多くは、大手銀行の傘下に入っているため、審査がそれほど甘くはなく、申込者のスペックによっては簡単に審査落ちしてしまいます。

その点、中小の消費者金融の場合にはそれほど審査は厳しくなく、割と簡単にお金を借りることが出来ます。

但し、金利は法定金利目いっぱいに設定されていますので、返済が苦しくなる可能性は十分に考えられます。

中小の消費者金融に頼るのは、最終手段としましょう。

審査に落ちても慌てずに次すべきことを考えよう

ここまでイオン銀行カードローンの審査について解説してきました。

このページの内容をまとめると以下の通りになります。

- イオン銀行カードローンの審査は①申込②書類程度③在籍確認④審査結果受取の4ステップ

- イオン銀行から即日お金を借りることはできない

- 年収が不足している・信用情報に傷がある場合などはイオン銀行カードローンの審査に落ちる

- 学生はイオン銀行カードローンを利用できない

- 専業主婦は配偶者貸付制度を利用すればイオン銀行カードローンが利用できる

イオン銀行カードローンの審査は決して甘い訳ではありません。

審査に落ちても慌てずに属性を見直すなど、次するべきことを考えましょう!