三井住友銀行カードローンは低金利で借りられるカードローンとして知られています。

消費者金融よりも低金利で借りられるほか、安心して返済できる程度の利息くらいしか発生しないので、利息面で困る心配はなくなるでしょう。

大手銀行と比較しても、低金利で貸してくれる三井住友銀行カードローンは、とても使いやすい会社と言えるでしょう。

ただ、低金利で借りるコツをしっかり見ておかないと、利息が増える可能性もあるので気を付けてください。

三井住友銀行カードローンの審査基準は厳しい?審査時間はどれくらいかかる?

三井住友銀行カードローンの上限金利は年14.5%!トップクラスのお得さ

三井住友銀行カードローンの上限金利は14.5%に設定されています。

上限金利があまり高くないのはいいことですし、三井住友銀行カードローンの返済額を抑えられるため、利息による損失も軽減できるのはいいでしょう。

低金利のカードローンを提供できるのは、三井住友銀行カードローンがトップクラスの安定感を確保しているからです。

安定した銀行でなければ、そもそも低金利で提供できる状況ではありませんし、多くの人に低金利で貸す利息はかなり高くなってしまいます。

そうしたリスクを抑えられる三井住友銀行カードローンは、低金利で貸し出せるカードローンを提供できるのです。

大手銀行と比較しても金利は高くないので、安心して借りられる点が魅力です。

消費者金融よりも圧倒的に低金利で借りられるのは特にいいところで、安心してお金を借りられるメリットを得られるでしょう。

三井住友銀行カードローンの金利を他の大手銀行と比較

三井住友銀行カードローンの金利が本当に低いのか、大手の銀行と比較しておくといいでしょう。

大手銀行が提供しているカードローンと比較すると、三井住友銀行カードローンが本当に低金利なのかが判断できます。

大手銀行と金利面で比較した表が以下の通りです。

| 銀行カードローン | 金利 |

|---|---|

| 三井住友銀行カードローン | 4.0%~14.5% |

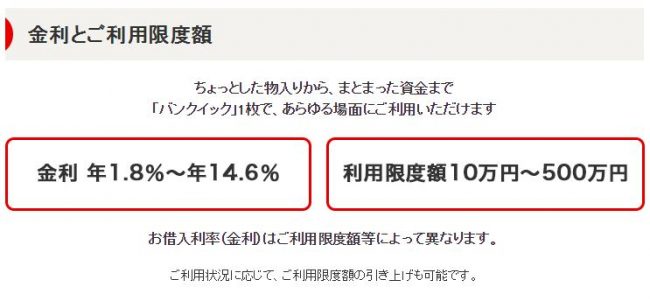

| 三菱UFJ銀行バンクイック | 1.8%~14.6% |

| みずほ銀行カードローン | 2.0%~14.0% |

| 住信SBI銀行カードローン | 0.99%~14.79% |

| りそな銀行カードローン | 3.5%~12.475% |

| ジャパンネット銀行カードローン | 2.5%~18.0% |

大手銀行と比較しても、三井住友銀行カードローンは低金利で借りられるカードローンです。

特に上限金利については、メガバンクでは平均的な数字を確保していますし、ネットバンクのカードローンよりは低金利で借りられる設定としています。

一方で下限金利については他社より大きく劣っている傾向があります。4.0%というのはかなり高い数字ですので、多くの借入をすると損をする可能性があるでしょう。

低金利で借りられるカードローンを探して契約するのがとても大事です。

全体的には低金利で借りられる会社ですので、三井住友銀行カードローンと安心して契約できると言えるでしょう。

消費者金融と比較をすると低金利が際立つ

次に消費者金融と比較します。ただ、消費者金融はほぼ同じ金利で貸している傾向が多いので、代表的な会社と比較します。

| カードローン | 金利 |

|---|---|

| 三井住友銀行カードローン | 4.0%~14.5% |

| アコム | 3.0%~18.0% |

| アイフル | 3.0%~18.0% |

| プロミス | 4.5%~17.8% |

このように、低金利で借りられるのが一目瞭然です。

上限金利は3%以上も低くなっているので、かなり低金利で借りられるメリットがあります。その反面、下限金利はアコムやアイフルよりも劣っており、借りる額によっては金利が高くなる恐れもあります。

ただ、消費者金融は総量規制が適用されており、思っていた以上の借入ができないケースもあります。

一方で三井住友銀行カードローンは総量規制の対象外ですので、希望している金額を借りやすいメリットもあるのです。

消費者金融よりも圧倒的に金利が低い三井住友銀行カードローンは、利息を抑えたいと考えている方にもおすすめの会社です。

三井住友銀行カードローンの金利は限度額によって決まる

三井住友銀行カードローンの金利は限度額によって決まります。

限度額が高ければ高いほど低金利に設定され、限度額が最低限だと上限の14.5%で契約されてしまいます。

つまり限度額を増やしたほうが低金利の可能性が高まり、より低金利で契約できる可能性が高まるのです。

限度額を増やしたいと思っているなら、まずは収入を確保したほうがいいでしょう。収入を増やさないと大きな限度額は得られません。

収入アップと過去の利用状況などを組み合わせれば、理想的な金利で契約できる可能性があります。

限度額を増やしている人は低金利で契約できて、一方で限度額を得られない人は上限金利で借りるしかないのが現状です。

三井住友銀行カードローンを低金利で契約したいなら、限度額を増やすように心がけましょう。

三井住友銀行カードローンの限度額と適用金利の関係

三井住友銀行カードローンの限度額が増えると、適用される金利が下がっていきます。

限度額が最低限だと14.5%の金利で契約しなければなりませんが、限度額が増えると三井住友銀行カードローンの金利が下がります。

現在三井住友銀行カードローンは、以下の条件で金利を設定しています。

| 限度額 | 適用金利 |

| 100万円以下 | 12.0%~14.5% |

| 100万円超200万円以下 | 10.0%~12.0% |

| 200万円超300万円以下 | 8.0%~10.0% |

| 300万円超400万円以下 | 7.0%~8.0% |

| 400万円超500万円以下 | 6.0%~7.0% |

| 500万円超600万円以下 | 5.0%~6.0% |

| 600万円超700万円以下 | 4.5%~5.0% |

| 700万円超800万円まで | 4.0%~4.5% |

限度額が書くなればなるほど、金利は大幅に下がっていきます。

高い限度額を得られるように収入を増やすなど、より良い情報を提供できるようにしましょう。

また、三井住友銀行カードローンは信用がとても大事です。信用を多く得られるよう、普段の生活からお金に関連するサービスの利用には気を付けてください。

三井住友銀行カードローンの月の利息はいくら?

三井住友銀行カードローンは、借りている金額に対して金利を掛け算によって計算し、利息を算出します。

つまり借りている額が多くて金利が高いと発生する利息がかなり増えてしまいます。

低金利で借りていれば、同じ額を借りていても発生する利息は抑えられるのです。

できる限り利息を減らしたいと考えているなら、金利を下げるしかありません。金利を下げるように心がけて契約すれば、低金利で発生する利息を大きく抑えられるのです。

月々の利息が多くなりそうなら、最初に契約する金利というのはかなり重要だと考えてください。

三井住友銀行カードローンは、返済シミュレーション等を使えば利息の計算が簡単にできます。現在の利息をしっかり頭に入れて返済するように心がけましょう。

100万円借り入れ時の月の利息をシミュレーション

実際に100万円を借りた時、月々の利息がどのように発生するのか、例として知っておくといいでしょう。

ここでは12ヶ月で返済する際の利息をシミュレーションしてみました。

| 借入れからの月数 | 利息 |

|---|---|

| 1ヶ月 | 12,083円 |

| 2ヶ月 | 11,141円 |

| 3ヶ月 | 10,188円 |

| 4ヶ月 | 9.223円 |

| 5ヶ月 | 8,247円 |

| 6ヶ月 | 7,259円 |

| 7ヶ月 | 6,259円 |

| 8ヶ月 | 5,247円 |

| 9ヶ月 | 4,222円 |

| 10ヶ月 | 3,186円 |

| 11ヶ月 | 2,136円 |

| 12ヶ月 | 1,074円 |

※借入額100万円、適用金利14.5%、返済額月90,022円で実施した場合の結果

毎月の利息はこのように発生します。

最初の月は一番借りているので利息も多くなりますが、徐々に返済が進むと利息が減ってきて、返済もスムーズに進んでいきます。

最初の月はかなり多くの利息が出るので、できる限り返済を早く進めて利息の発生を抑えるようにしましょう。

三井住友銀行カードローンの利息をお得にする方法

三井住友銀行カードローンの利息を減らす方法としては、とにかく返済額を増やしたり、返済回数を増やすようにしましょう。

返済額を増やせばそれだけ元本は減りますし、回数を増やせば臨時返済で多くの元本を減らせます。

それ以外には、頃合いを見て一括返済を実施する方法もあります。

一括返済をすれば利息の発生だけでなく、返済も完了するので生活により安定を得られるでしょう。

できる限り返済を早めたいなら、一括返済も積極的に取り入れておきましょう。

臨時返済を積極的におこなう

臨時返済を積極的に実施して、少しでも元本を減らせるように心がけましょう。

臨時返済をしっかりやらないと残高が上手に減っていかないため、どんどん利息が増えてしまいます。

臨時返済で一気に返済額を増やせば、返済がしっかりと実施されて適用される利息が減ります。

積極的に臨時返済をしていくと、利息を大きく下げられる可能性があります。余裕があればどんどん返済しておきましょう。

頃合いを見て一括返済をする

ある程度返済が進んできたところで、一括返済ができると判断できる場合は一括での返済を実施したほうがいいでしょう。

頃合いを見て一括返済をすれば、一気に返済が完了し利息の発生を防げます。

毎月の返済を続けていればいつかは完済します。しかし完済できるのはいいかもしれませんが、利息が多くなって苦労する可能性も高いのです。

頃合いを見て一括返済を実施したほうが、利息も抑えられるだけでなく、この時点で返済が終わるので楽だと感じるでしょう。

三井住友銀行カードローンを低金利で利用するコツ

三井住友銀行カードローンを低金利で利用するためには、契約時の限度額がとても重要です。

限度額が高くなれば金利が下がるので、利息の発生もかなり抑えられます。

もう1つの方法は経済情勢を見て申込むことです。経済情勢次第では金利が高くなる可能性があります。

低金利で契約できる経済情勢を見極めることです。

限度額を上げれば金利は下がる

三井住友銀行カードローンの限度額を上げるだけで金利は下がります。

最初の段階でいい限度額を得られていれば、金利がかなり抑えられているでしょう。できる限り高い限度額を得られるように心がけておきましょう。

後から増額で限度額を増やして金利を下げる方法もあります。

限度額に不満がある人、金利を下げたいと思っている人は、三井住友銀行カードローンを使い続けて増額できる状況を作れば、将来的には金利を下げられるチャンスもあります。

経済情勢を見て申込のタイミングを決める

経済情勢によって金利が変わる可能性もあるので、申込みのタイミングをしっかり見極めておきましょう。

三井住友銀行カードローンの場合、経済情勢が良くなっていくと金利が高くなる可能性があります。

一方でゼロ金利政策を採用している場合に、カードローンの金利も抑える可能性があるため、金利が下がる可能性もあります。

経済情勢のタイミングを見極めて、一番いいところで申込みをすると、三井住友銀行カードローンの金利が下がるかもしれません。

ただ、過剰な期待は持たないほうがいいでしょう。

【重要】金利は低ければ良いわけでもない

三井住友銀行カードローンのように、金利が低いカードローンは審査基準が厳しく、契約できない場合があります。

さらに、限度額を上げてしまう行為は、将来的に返済のリスクを増やす恐れもあるので、あまり返済額を増やすような行為はしないほうがいいかもしれません。

金利と限度額のバランスを考えて、自分が返済できると思えるカードローンを選ぶことが大事です。

無理をしないで返済しやすい環境を整えておきましょう。